| Все статьи : Исследования рынка строительных материалов и услуг : Сухие смеси, сыпучие материалы |

Закончился 2-й месяц 2011 года. Росстат и отраслевые ассоциации уточнили почти все итоги 2010 года, пришло время оценить исполнение прошлогодних прогнозов и сделать новые.

В 2010 году ВВП страны вырос на 4%, превысив прогноз Минэкономразвития на 0,2 процентных пункта. Инвестиции в основной капитал подросли на 6%, промышленность прибавила 8,2%. Хотя такой скачок не особенно радует на фоне 17%-го спада инвестиций и почти 10%-го промышленности в 2009 года, тем не менее, и по этим показателям страна превзошла прогнозы МЭР. Хотя экономические показатели ещё не вернулись на уровень 2008 года, в большинстве своем они достигли и даже слегка превзошли 2007 год.

Таблица 1. Показатели экономического развития России в 2010 года

| Показатели | % к 2009 году |

| ВВП | 104,0 |

| Индекс потребительских цен | 108,8 |

| Индекс промышленного производства | 108,2 |

| Инвестиции в основной капитал | 106,0 |

| Объем работ по виду деятельности «строительство» | 99,4 |

| Ввод в действие жилых домов | 97,0 |

Источник: ФСГС РФ

Несмотря на общий рост промпроизводства, 2010 год можно назвать годом медленного выхода промышленности стройматериалов из кризиса. В денежном выражении общий рост составил не более 3-4%. Вместе с этим развитие подотраслей идет не одинаково и качественно, и количественно. Динамично развиваются такие направления как производства сухих строительных смесей и газобетона, прибавившие соответственно 30% и 25%.

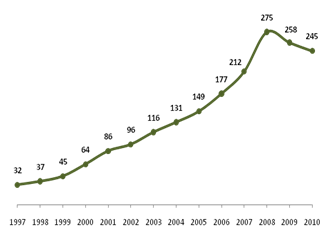

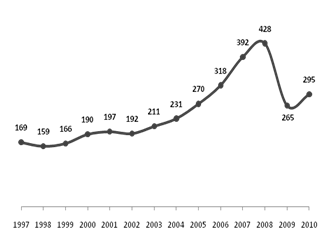

Трудно дать однозначную оценку развития рынка цемента в 2010 году в связи с тем, что объем рынка в натуральном выражении увеличился с 43,8 млн. тонн до 49,8 млн. тонн цемента или на 13,5%, а в денежном выражении уменьшился на 1,8%.

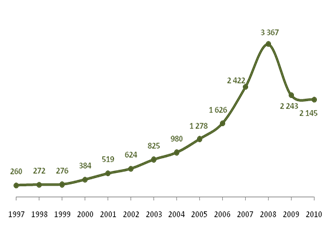

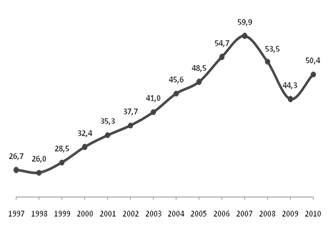

| Рис. 1 Средняя цена цемента в 1997-2010 гг., руб./т (цена производителя без НДС и доставки) | Рис. 2 Производство цемента в 1997-2010 гг., млн. т |

|  |

Обращает на себя внимание высокий объем импортных поставок цемента, не смотря на значительное снижение цены его приобретения.

Таблица 2. Динамика основных показателей рынка цемента в России в 2008-2010 гг., тыс. тонн.

| Показатели | Единица измерения | 2008 г. | 2009 г. | 2010 г. | Δ, % (2010 г. к 2009 г.) |

| Производство | тыс. т | 53 548 | 44 266 | 50 369 | 13,8% |

| Импорт | тыс. т | 7 331 | 1 123 | 1 133 | 0,9% |

| Экспорт | тыс. т | 770 | 1 542 | 1 748 | 13,6% |

| Потребление | тыс. т | 60 109 | 43 846 | 49 754 | 13,5% |

| Цена приобретения | руб./т | 4 800 | 3 600 | 3 100 | -13,9% |

Источник: ФТС РФ, ФСГС РФ, расчеты СМПРО

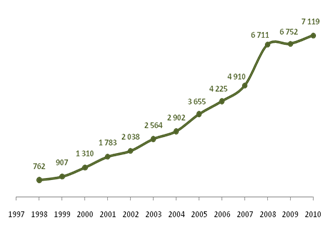

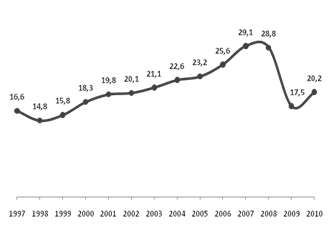

Производство сборных железобетонных конструкций и изделий увеличилось с 17,5 млн. м3 в 2009 году до 20,2 млн. м3 в 2010 году (на 15%), т.е. пропорционально темпам роста производства цемента.

При росте средней цены производства на железобетонные конструкции и изделия с 6752 руб./м3 до 7119 руб./м3 увеличение объема рынка в денежном выражении по предприятиям стройиндустрии составило 21,7%.

| Рис.4. Средняя цена конструкций и деталей сборных железобетонных в 1997-2010 гг., руб./м3 (цена производителя без НДС и доставки) | Рис. 5 Производство конструкций и деталей сборных железобетонных в 1997-2010 гг, млн м3 |

|  |

Объемы производства строительного кирпича в 2010 году практически остались на уровне предыдущего года – 8,5 млрд. условных кирпичей. Средняя цена 1 тыс. шт усл. кирпича снизилась с 4794 руб. до 4601 руб., т.е. на 4%.

| Рис. 6 Средняя цена строительного кирпича в 1997-2010 гг., руб./тыс. усл. кирп. (цена производителя без НДС и доставки) | Рис. 7 Производство строительного кирпича в 1997-2010 гг., млрд. усл. кирп. |

|  |

Очень большой спад производства нерудных материалов был допущен в 2009 году (62% к уровню 2008 года) – с 428 млн. м3 до 265 млн. м3. В 2010 году рост составил всего 11%. Низкий уровень производства нерудных материалов свидетельствует, что подготовительные работы в строительном комплексе в 2010 году не были развернуты и в связи с этим ожидания существенного ускорения в строительстве новых зданий и сооружений в 2011 году могут не осуществиться, а следовательно не предвидится и резкий рост внутреннего спроса на строительные материалы.

Динамика производства практически всех строительных материалов в 2010 году имела классический сезонный характер, при этом наличие свободных мощностей предопределяло превышение предложения над спросом. Большинство замороженных в 2008-2009 годах строек продолжают оставаться в законсервированном состоянии. В течение двух последних лет в основном велась достройка начатых объектов.

На этом фоне цены после резкого падения 2009 года показывают умеренные сезонные колебания и их динамика обусловлена падением спроса, усиливающейся конкуренцией и борьбой за потребителя. В 2009 году снижение цен производителя в цементной промышленности составило 33%, а в 2010 году – 4,3%.

Рентабельность производства строительных материалов колебалась в анализируемом году близко к 10%.

Основными проблемами и сдерживающими факторами производства строительных материалов всё еще остаются:

В 2011 году по большинству прогнозов продолжится восстановление российской и международной экономики. В качестве зон риска называют долговой кризис отдельных стран ЕС и перегрев экономики КНР. Тем не менее сегодня основным источником нестабильности становится Ближний Восток и надувание нефтяного пузыря. Если мировому сообществу всё-таки удастся ликвидировать эту проблему и сохранить стоимость нефти хотя бы на текущем уровне, то повторение кризиса 2007-2008 годов удастся избежать. Как следствие российская отрасль ПСМ сможет продолжить свое постепенное восстановление.

Таблица 3. Прогнозы экономических показателей России в 2011, в % к 2010

| Прогноз Минэкономразвития | Прогноз РИА-Аналитика | |

| ВВП | 104,2 | 105 |

| Индекс потребительских цен | 106-107 | 107-108 |

| Индекс промышленного производства | 104,1 | 106 |

| Инвестиции в основной капитал | 109 | 110 |

В текущем году ожидается небольшой подъем средних цен на строительные материалы в связи с ростом тарифов естественных монополий Рентабельность продаж составит 8-15%.

На рынке стеновых материалов продолжится вытеснение кирпича ячеистым бетоном. По нашим прогнозам к 2015 году это должно привести к паритету этих материалов на рынке. Спрос на газобетон и изделия из него как на строительный материал, не требующий выполнения больших объемов подготовительных работ, продолжит динамичный рост. Цены на кирпич, скорее всего, останутся на уровне 2010 года. Рост стоимости кирпича возможен только в пределах компенсации увеличения транспортных и энергетических тарифов.

Рынок цемента продолжит жить в условиях жесткой ценовой конкуренции. Среднегодовая цена вряд ли превысит 2400 руб./т без учета НДС и стоимости доставки. Для производителей, находящихся в условиях роста тарифов и кредитного бремени, единственным выходом остается наращивание объемов производства. Мы прогнозируем рост потребления цемента до 55 млн. тонн.

ЖБИ и ЖБК в основном остается замкнутым рынком. Такая ситуация определяет некое привилегированное положение этих стройматериалов. В текущем году объемная и стоимостная динамика их производства сохранится. 2011 год может стать точкой возврата государству активной роли в промышленности стройматериалов.

Начатая в 2006 году разработка Стратегии развития промышленности строительных материалов на период до 2020 года, весною этого года должна быть доработана и внесена в Правительство России для утверждения. Результатом этой работы ожидается в частности появление региональных стратегий. В общем же этот материал должен наметить общие вехи развития отрасли, сформировать приоритетные направления и хотя бы немного структурировать пока ещё хаотичное движение.

Этой же цели служит новая политика Федерального фонда содействия развитию жилищного строительства в отношении принадлежащих ему земельных участков, предусмотренных для производства стройматериалов. РЖС планирует выделить наиболее перспективные технологии индустриального домостроения и в дальнейшем стимулировать их реализацию на продаваемых Фондом площадках. При этом планируется создание строительных кластеров, где будет производиться вся необходимая в этом регионе номенклатура стройматериалов.

Источник информации: СМПро

| Все статьи: | «Исследования рынка строительных материалов и услуг» (114) >> «Сухие смеси, сыпучие материалы» (17) >> |

Комментарии

(0)