| Все статьи : Полезное : Программы для строительства |

В одной из предыдущих статей мы говорили о проблемном трио строительства. А именно: сроках, ресурсах и финансовом планировании. Напомним, что более активный акцент мы делали как раз на проблему сроков. Говорили о том, какую дату можно считать критической, а какую нет (применительно к ведению строительных работ). Рассуждали на тему того, как можно заблаговременно влиять на ситуацию. Как не дожидаться аврального бума, а сгладить проблему до перехода её в фазу, когда «менять что-то поздно».

В рамках данного материала хотелось бы коснуться второй (не по значимости, а по счёту) проблемы ресурсов и материалов. Это, пожалуй, самая «мутная» часть строительства. Нецелевое использование ресурсов, работа с часто необоснованно выбранными поставщиками, халатность, да и просто стечение обстоятельств – вот те негативные моменты, которые в ресурсном планировании встречаются сплошь и рядом.

И, естественно, все эти явно отрицательные аспекты влияют на прибыль строительной компании (в ряде случаев она могла бы быть гораздо выше). Происходит это в частности из-за повсеместного превышения затрат на ресурсы. Кстати, речи об экономии в данном случае не идёт. Экономить на ресурсах странно и нецелесообразно. Ведь нельзя оклеить обоями только одну стену, а вторую оставить пустой, сэкономив так на ресурсах. Речь здесь о другом, а именно о нецелевом расходовании средств на ресурсы. Непредвиденные затраты на ресурсы (так их назвать будет лояльнее всего) также очень часто являются причиной несвоевременного получения денег, на которые строительная компания рассчитывает. Деньги могут поступить и с опозданием, и не поступить вообще. Поскольку материалы и ресурсы – это статья строительства, которая является самой объёмной и значительной, то и внимание к ней нужно особое. Итак, что же строительной компании следует предпринять и какие инструменты использовать, чтобы затраты на ресурсы были целевыми и оправданными? Остановимся подробнее на этом.

Подробно о ресурсах и материалах

С одной стороны может показаться, что ничего сложного в учёте материалов в строительстве нет. Этот учёт ведётся в бухгалтерской программе. И, по всей видимости, учёт ведётся правильно – если налоговые органы не предъявляют никаких претензий. Кроме того, учёт материалов ведётся ещё и в складской программе.

Если говорить о бухгалтерском ПО, то учёт здесь ведётся постфактум, после завершения строительных работ (обычно, списание материалов происходит через несколько месяцев после их использования). В складской программе данные более оперативны: приход появляется в момент прихода, расход – в момент расхода. Стоит заметить, что практически во всех строительных компаниях программа для складского учёта и бухгалтерская программа совмещены. Казалось бы, что наличие двух точек учёта гарантирует чёткое управление ресурсами. Тем не менее, практически все руководители строительных компаний заявляют о том, что проблем в учёте материалов масса. Связано это с тем, что ни в бухгалтерском ПО, ни в ПО для складского учёта есть только факты, но не планы.

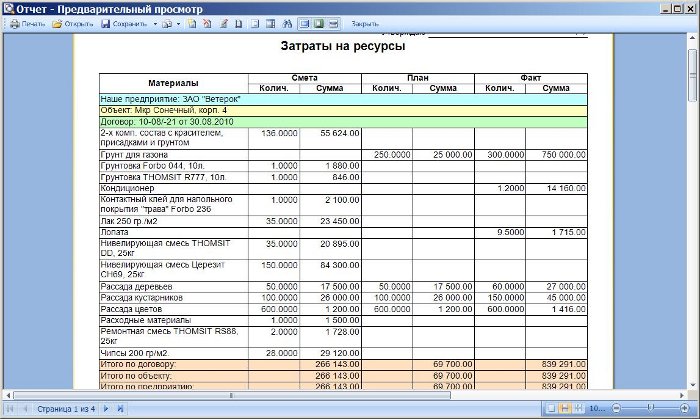

Планы можно увидеть лишь в сметной программе и в графике производства работ. В результате, по смете строительная компания может ориентироваться на плановые затраты на объект и приступает к закупке материалов. Но, в ряде случаев прорабы, например, закупают материалы самостоятельно, поскольку принято считать, что нецелесообразно из-за пары банок краски и пары килограммов гвоздей делать отдельную закупку. Удобнее, если прораб самостоятельно купит какие-то расходные материалы на ближайшем строительном рынке. В результате, по итогам отчётного периода видно, что прораб эту краску и гвозди покупал каждый месяц. Почему так происходит? Бухгалтерия, сравнивая авансовый отчёт прораба со списком ресурсов, видит, что и краска, и гвозди в их перечне числились, а то, что эти материалы уже прошли по документам один или более раз, никто не сравнивает. Если же поднять авансовые отчёты, то можно убедиться, что именно из-за такой «мелочёвки» происходит существенный перерасход фондов.

Вторая проблема: прораб сообщает о том, что ему срочно нужны, условно говоря, дополнительные 50 мешков цемента. Он начинает приводить различные доводы в пользу дополнительного выделения ресурсов. Дать веские аргументы прорабу, как человеку опытному, несложно. Обычно, руководству в силу объективной занятости некогда разбираться в причинах такого явления. Соответственно, руководитель даёт распоряжение выделить прорабу либо деньги на покупку цемента, либо выделить сам цемент. Таким образом, когда строительная компания сдаёт объект, можно увидеть, что цемента израсходовано в несколько раз больше того количества, которое было указано в смете. Соответственно, затраты по объекту увеличились, а прибыль уменьшилась. Природу этого явления к моменту закрытия объекта или к моменту завершения квартала уже невозможно.

Третья проблема: прораб может оставить заявку на материалы по телефону. Снабженец примет эту заявку, а прораб, в свою очередь, оставит своему сменщику записку о том, что требуется некоторое количество дополнительных материалов. Причём, в записке этой он не укажет, что заказ уже принят. Соответственно, сменщик снова звонит снабженцу и оставляет заявку на покупку. В итоге, один и тот же материал просто по невнимательности покупается дважды.

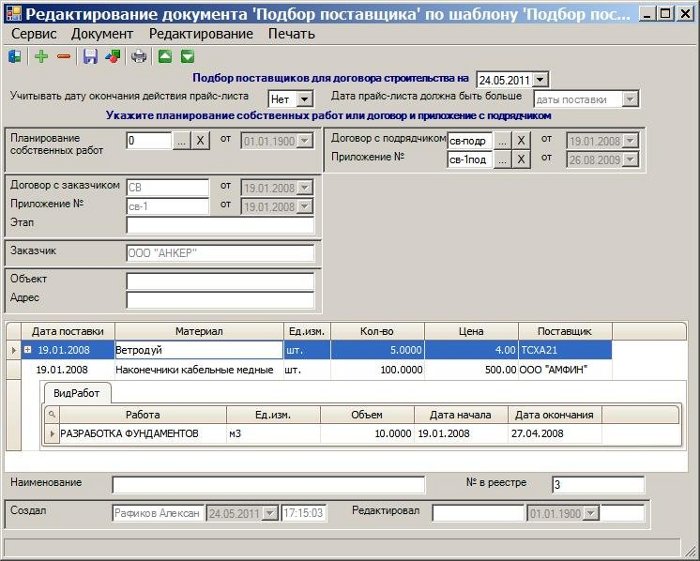

Чтобы этого избежать, нужно, чтобы заявки от прораба сопоставлялись с планом и с данными о фактических отгрузках материалов. То есть, следует соотносить количество материалов с объёмом выполненных работ и тех работ, которые ещё предстоит завершить. Нужно ввести жёсткий контроль, чтобы нельзя было отгрузить материалы сверх плана. Естественно, ежедневный контроль в ручном режиме выполнять не получится, но для специализированной компьютерной программы это не проблема.

В итоге, можно сказать, что оторванность учёта работ от учёта ресурсов встречается сплошь и рядом. Между тем, один и тот же материал может быть необходим для разных строительных работ. То есть параллельно используется один и тот же материал. Но о каких-то работах прораб может не вспомнить, и тогда материалов будет не хватать, какие-то работы вопреки установленным срокам он может начать раньше и так далее.

Если коснуться вопроса подбора поставщиков, то за этим в строительных компаниях тоже никто не следит. И именно поэтому нередко материалы закупаются по неоптимальным ценам. Происходит это из года в год. А поставщиков так никто и не пересматривает. Между тем, может случиться так, что появился новый поставщик, склад которого находится рядом со строительным объектом и, соответственно, не нужно тратить деньги на доставку материалов. Возможно, просто изменилась рыночная ситуация и поставщика необходимо поменять. Не исключено, что у нового поставщика цены на аренду техники, например, будут ниже и так далее. Выбором поставщиков занимаются снабженцы, и проверить насколько обоснован выбор снабженца, невозможно. Стоит упомянуть и об агентских процентах, которые снабженец может получить от поставщика. Это непроверяемо. Следовательно, если рыночная ситуация никак не контролируется, то нельзя понять, насколько оптимальны цены, которые предлагает действующий поставщик. Мониторинг прайс-листов необходим. Причём, произведён он должен быть в специализированной программе, которая может осуществить подбор поставщика автоматически на основании выгруженных в программу прайс-листов.

Практика показывает, что экономия в 5-10 % от стоимости материалов в смете может быть достигнута за счёт постоянного отслеживания цен и периодического подбора новых поставщиков. В формате строительного бизнеса 5-10% являются существенной экономией.

Итак, следует отметить, что, несмотря на наличие в строительных компаниях складской и бухгалтерской программы, обеспечить сопоставления факта и плана они не могут. Обе эти программы показывают факты, но не планы. Следовательно, управлять ресурсами, работами и всем строительным процессом в целом они никак не помогают. Жирную точку на этом ставить бы не хотелось. Дело здесь вовсе не в программах, а в том, что их используют для целей, для которых они предназначены мало.

В следующий раз мы поговорим о проблеме № 3, а именно, о финансовом планировании в строительстве. Следите за новыми материалами.

Статья предоставлена «АЛТИУС СОФТ»

О программных решениях для управленческого учёта в строительстве, автоматизации основных бизнес процессов и различных нюансах деятельности строительных предприятий... Подробнее

|

Компания «АЛТИУС СОФТ» провела независимое исследование для уточнения ситуации, которая характерна для строительной отрасли отдельных регионов России в целом и развития... Подробнее

|

Не секрет, что большинство секторов экономики на сегодняшний день переживают существенные изменения в связи с наступлением мирового финансового кризиса. Комплексная... Подробнее

|

| Все статьи: | «Полезное» (473) >> «Программы для строительства» (12) >> |

Комментарии

(0)